工薪阶层理财方法|普通工薪家庭不知道怎么理财?

工薪阶层理财方法(普通工薪家庭不知道怎么理财?)

本内容来源于@什么值得买APP , 观点仅代表作者本人 |作者:骆驼规划

临近新年 , 不少朋友来问理财管钱的事儿 。

关于这个 , 小骆驼还真有这么一套 独 家 干 货 可以分享 。

在长期为普通家庭服务的过程中 , 小骆驼发现 , 那些财务状况更好的家庭都有一个共同点 , 就是具备更高维度的理财观 , 而不是像大多数家庭一样在做 自 杀 式 家庭资产配置 。于是小骆驼结合了服务过的普通工薪家庭的状况 , 给大家整理了一套方法 。

看完文章你会发现 , 不管你当下有没有钱 , 这一套逻辑你都适用 。

接下来就跟着小骆驼一起来了解:

何谓自杀式资产配置?

适合大多数家庭的财富模型——理财金字塔

常见金融工具对比

自杀式资产配置

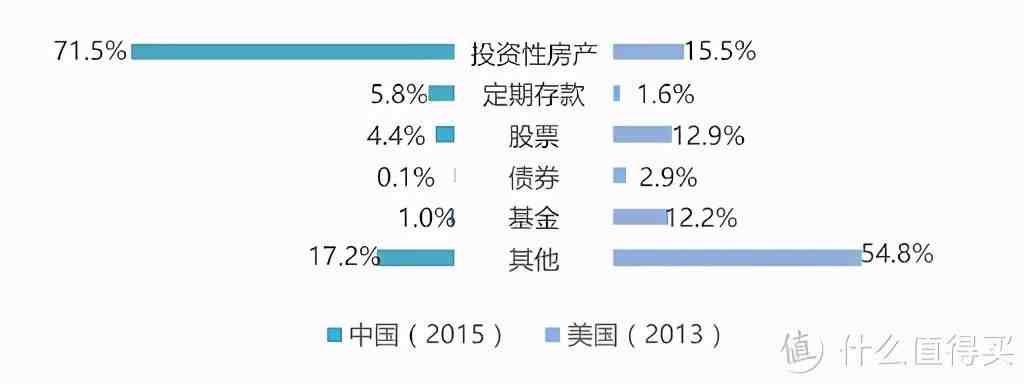

什么是自杀式资产配置?先带大家看一个数据:

(图源于西南财大发布的中国家庭金融资产配置风险报告)

相信就算不看图 , 大家也能感同身受到:咱们周围的大部分家庭的资产配置 , 都是以房产为主、金融资产为辅 。类比一下 , 美国家庭的资产配置中 , 房产仅为 15.5%。

房产在家庭资产中占比过高 , 有什么问题呢?

拿小骆驼的朋友李刚举例 。

李刚在三年前购置了一套杭州的房产 , 每个月房贷8500元 。这套房产当前价值近400万 。李刚每个月月收入还有1w2 , 加上工作几年的存款 , 抛开房贷不谈 , 李刚的资产有大概 420 万。

咱们代入一下李刚的角色 , 想两个问题:

第一 , 风险 。

想象一下 , 假设你因为疫情失业了 , 丧失了稳定收入 , 急需用钱 。

那么在你的全部资产中 , 可调动的现金流部分是不是 太 少 ?尤其咱们还背着房贷 。虽然房子价值高 , 但也不可能轻易就卖房 , 且卖房是有难度的 。卖完再想买的难度就更高了!

第二 , 增长 。

目前的资产配置方式 , 决定了咱们资产增值的途径主要靠房产 。那么房产未来还会大幅增长吗?如果可以 , 甚至增长得非常可观 , 那么对咱们本身的生活品质会带来多少提升呢?

如果这套房子只是自住 , 房价涨得再多 , 也只是“ 心 理 安 慰 ” , 现金流不增长就很难给生活品质带来实质性的改变 。且如果让房产占家庭资产太多比例 , 那么咱们的财富水准会非常被动 。

当然 , 你可能会说 , 很多有钱的会理财的人 , 他们也拥有很多房产啊?的确如此 。但关注一下看不见的事实 , 你就会发现——高净值人群的房产只是总资产中的一部分 , 且不会是一大部分 。

资产稳定增值的家庭 , 往往使用了更多样化的理财工具 , 他们的资产配置思路 , 更注重 分 散 投 资 和 长 期 投 资 !

在防范风险的同时保证稳定增长 , 不会像很多普通中国家庭一样“孤注一掷” 。

那么具体怎么做?接着往下看 。

理财金字塔

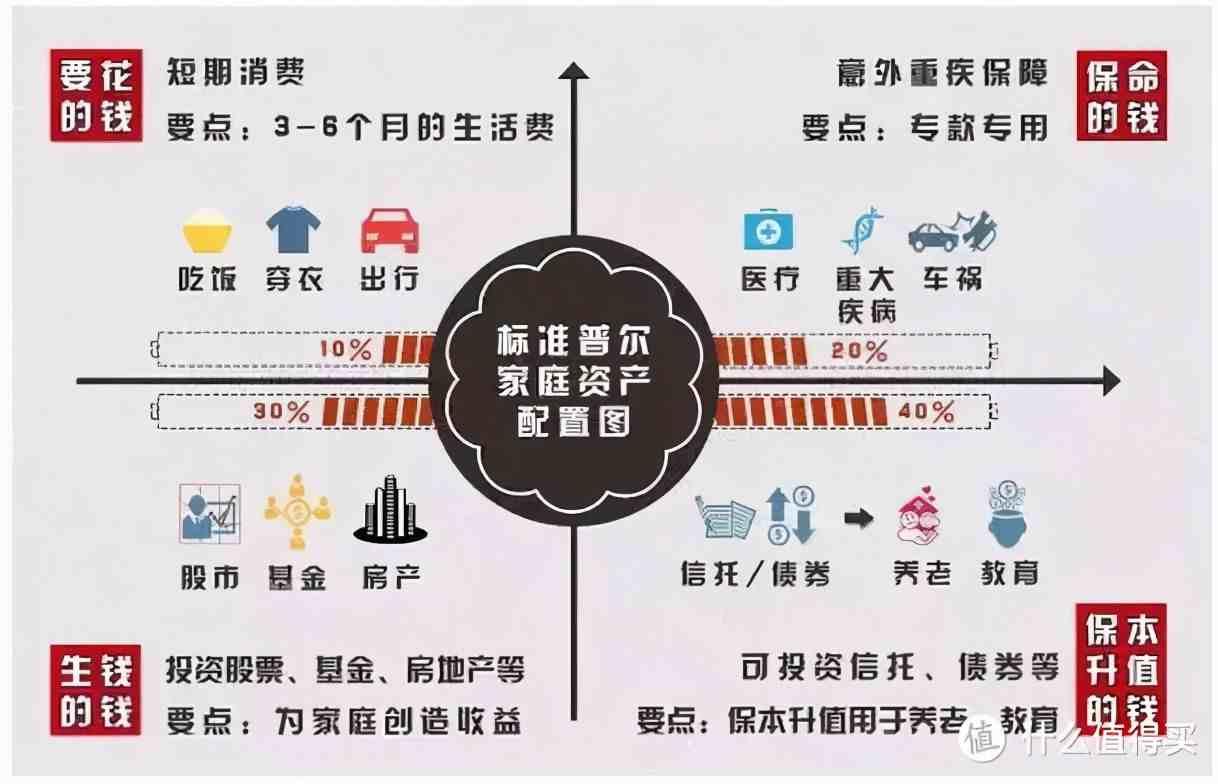

关于家庭资产配置 , 大家可能看到过各种各样的模型 。比如这个:

作为家庭财富及风险管理行业多年的从业人员 , 小骆驼负责任的告诉大家:这张图 , 据说出自于全球 最 具 影 响 力 的信用评级机构 , 但实际上没有确切来源!

小骆驼专门上外网查过资料 , 官方并没有公开发布过此类数据 , 另外 , 目前可查的图 , 基本都是中文版本的 。

暂且抛开来源是否真实的问题 , 直接看图中对各个账户的比例建议 , 显然并 不 适 合 大多数家庭 。

比如你月收入1万 , 怎么可能每个月日常衣食住行1000元 , 2000元买保险 , 3000元投资理财 , 4000元存着养老呢?

- 长高|十个长高的科学方法秘诀 怎样长高最快最有效

- 核桃|带壳核桃受潮怎么处理方法

- 巨人的方法经典读后感有感

- 理财|夜市委托参与集合竞价吗

- 理财|20万理财一年的收益4万多吗

- 净值型|净值型理财太坑了真的假的

- 理财|净值型理财买了5万亏了7000怎么办

- 银行|银行理财有风险吗可靠吗

- 理财|为什么理财周六日没有收益

- 理财|理财产品到期未赎回会继续理财吗