工薪阶层理财方法|普通工薪家庭不知道怎么理财?( 三 )

再者 , 保险是 锁 定 收益率的:

当前保险的预定利率在3.5% , 是一年期定期储蓄的 两 倍 多。且这个利率是:现在购买 , 终身按照此利率兑付的锁定利率 。

当然 , 并不是每一款理财保险都是这个收益 , 有一些比较坑的产品 , 产品形态会比较复杂 , 或者强行绑定其他的保险责任 , 且最终算下来 , 内部收益率可能才1点几 。

最后还有一点要提醒大家 , 保险理财的周期并不短 , 缴费期可能就有3年、5年、10年 , 如果在缴费期就想把钱取出来用 , 本金是会 损 失 的 。

以当前热门的理财保险 , 增额终身寿险为例:

可以看到 , 这款产品在30岁购买 , 每年存10万 , 存10年的情况下 , 前10年取出 , 现金价值都是低于已交保费的!

但是换个角度想 , 其实流动性弱对应的正是强制储蓄性强的优点 。对于存不下钱的朋友 , 保险理财可以确保你 规 律 、 强 制 性 地存钱 。而这个存钱期限、金额(缴费期、保费)都可以由你自己来做主 。

对应到教育子女和养老需求上 , 正好可以根据自己需要这笔钱的时间点和金额 , 反过来倒推自己需要交的保费和时间 , 确保万无一失的完成专款专用 。

二、银行理财产品

特点1.安全性一般

【工薪阶层理财方法|普通工薪家庭不知道怎么理财?】

特点2.浮动收益率特点3.流动性强

这里的银行理财 , 主要指的是银行推出的理财产品 , 不包括定期存款 。由于银行推出的理财产品中 , 有相当一部分都是代销的 , 所以安全性其实并不能保证 , 要看咱们选择的产品具体是什么类型 , 关联的是什么业务 。

且银行理财产品的收益率是浮动的 , 或者保证某一段时间内的收益率 。不过银行理财产品的好处是 , 有不少短期的产品可以选择 , 流动性相对比较强 , 适合咱们储存 短 期 内 要用的资金 。

三、定期存款

特点1.安全性中高

特点2.定期内锁定收益率

特点3.流动性一般

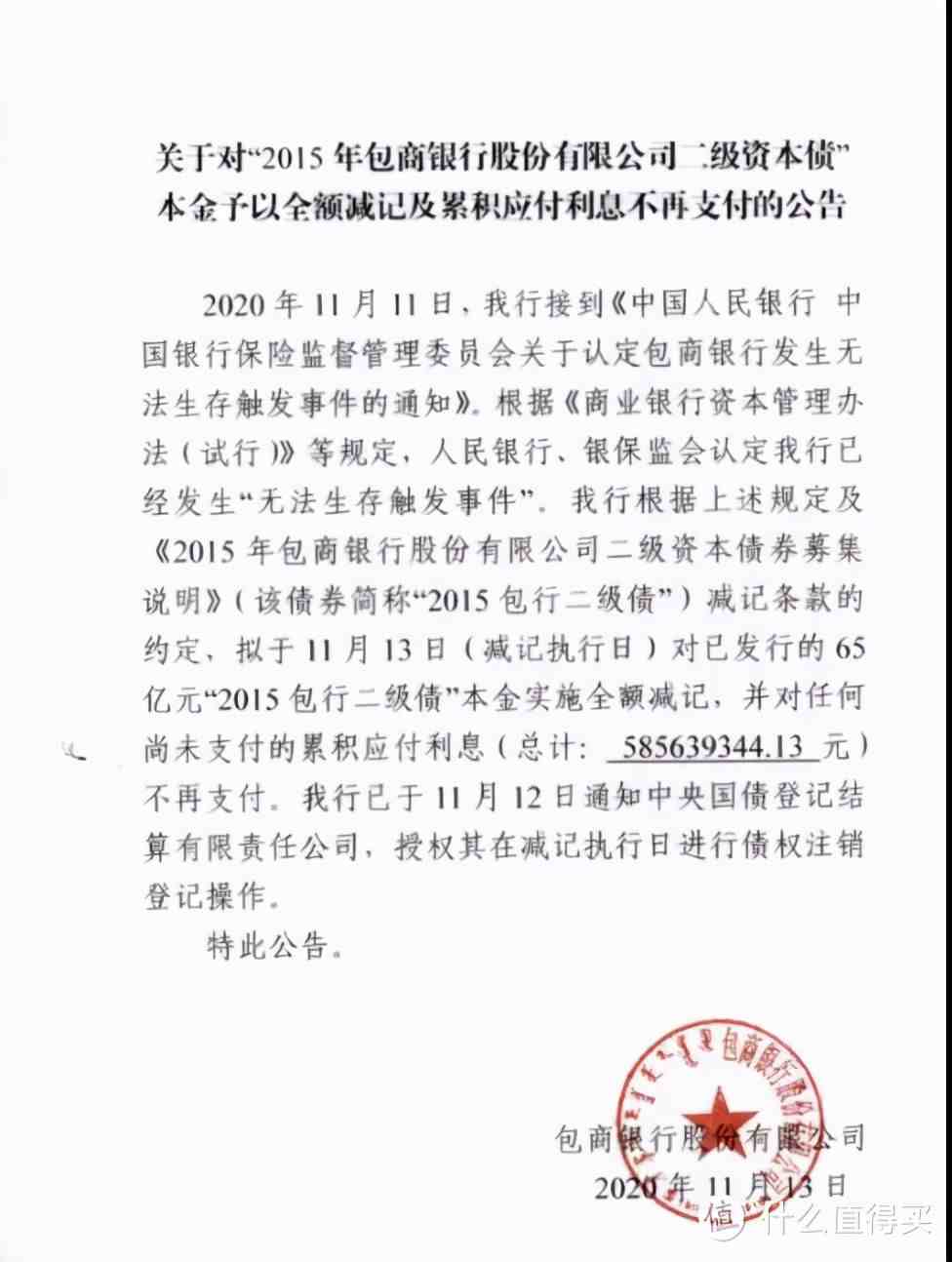

银行定期存款大家应该都非常熟悉 , 在大多数人的认知中这种理财途径是比较安全的 。事实也的确如此 , 定期存款安全系数比较高 , 但小骆驼要提醒大家 , 银行倒闭的风险还是 客 观 存 在 的 。

这个事儿几个月内就刚发生过:

去年11月官方宣布 , 倒闭的包商银行无须支付欠用户的利息 。

而根据法律规定 , 用户存款超过50万的部分 , 也是 不 保 证 兑付的 。简单说 , 虽然概率很低 , 但假设银行倒闭了 , 咱们存在里面的钱最多可以保证50万 。

比如咱每年给孩子存10万教育金 , 存了6年共60万银行倒闭了 , 那么很可能只能拿回50万 。所以说 , 有明确专款专用且短期不会动的钱 , 不建议大家全部放在银行定存里 。

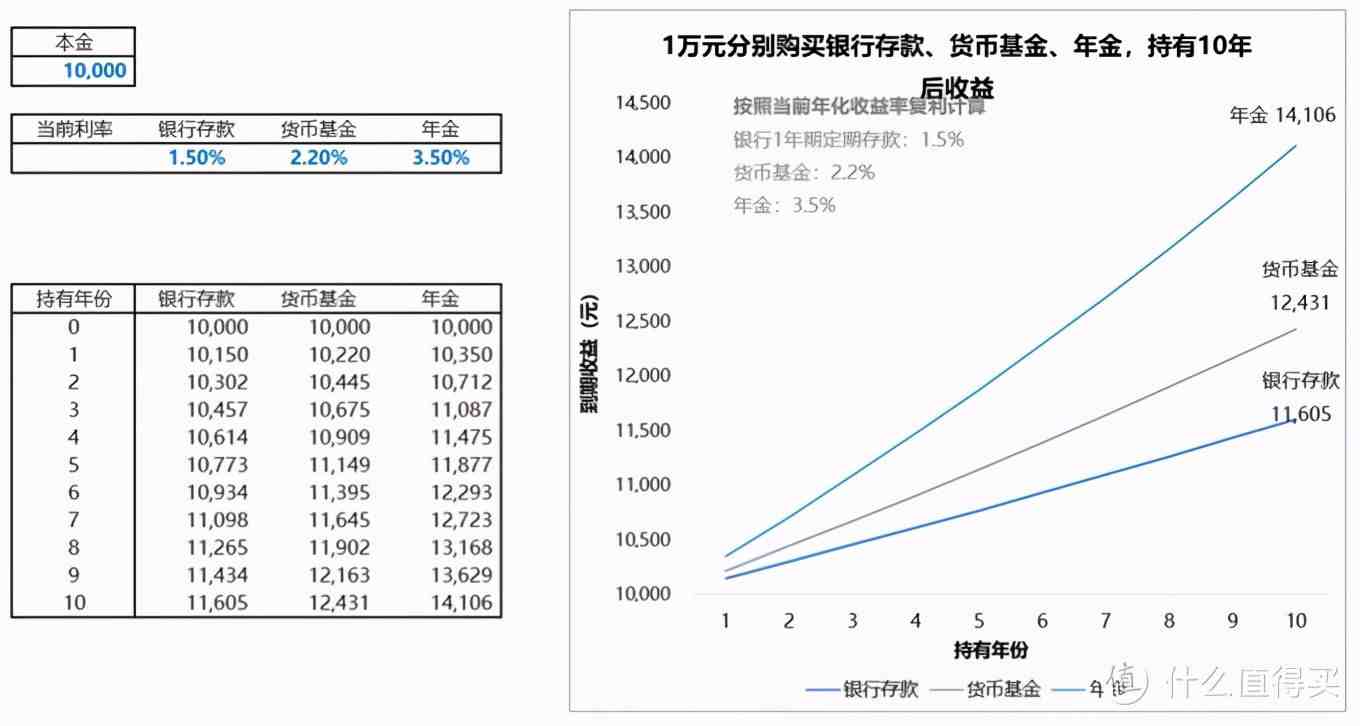

再者 , 银行定期存款的利率也比较一般 , 给大家做了一张同类理财工具的对比图可以看得很清晰:

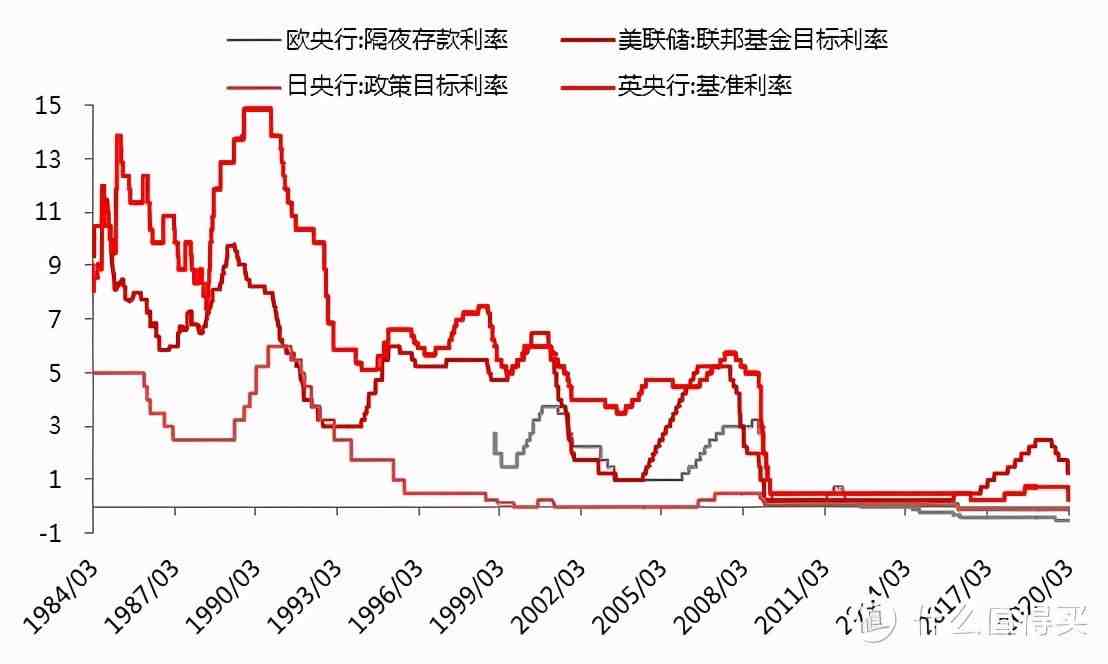

从图中可以看出 , 钱放在银行的时间越长 , 跟其他理财方式的金额 差 距 就 越 大。况且 , 银行利率还是浮动利率 , 结合当前国际上的情况来看 , 大多数人对未来的利率走向并不乐观:

(图源于21财经)

所以银行定期存款更适合存放中短期内需要用到的流动资金 。流动性还不错 , 一定金额内也非常安全 。

四、基金

特点1.高风险高收益

特点2.流动性强

基金可以分成四种 , 货币基金、债券基金、混合基金、股票基金 。风险和收益依次 递 增。

比如余额宝 , 就是很典型的货币基金 , 风险很低收益浮动但整体不高 , 大家常用于日常流动资金储存 。

- 长高|十个长高的科学方法秘诀 怎样长高最快最有效

- 核桃|带壳核桃受潮怎么处理方法

- 巨人的方法经典读后感有感

- 理财|夜市委托参与集合竞价吗

- 理财|20万理财一年的收益4万多吗

- 净值型|净值型理财太坑了真的假的

- 理财|净值型理财买了5万亏了7000怎么办

- 银行|银行理财有风险吗可靠吗

- 理财|为什么理财周六日没有收益

- 理财|理财产品到期未赎回会继续理财吗