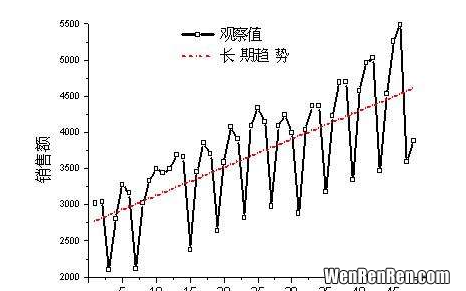

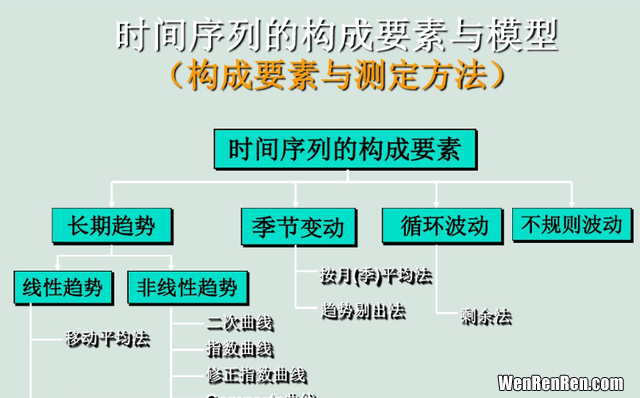

时间序列分析是一种动态数据处理的统计方法 。该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计变化规律,以用于解决实际问题 。通常影响时间序列变化的4个要素如下:

文章插图

- 长期趋势(T):是时间序列在长时期内呈现出来的持续向上或持续向下的变动 。

- 季节变动(S):是时间序列在一年内重复出现的周期性波动 。

- 循环波动?:是时间序列呈现出得非固定长度的周期性变动 。

- 随机因素(I):是时间序列中除去长期趋势、季节变动和循环波动之后的随机波动 。不规则波动通常总是夹杂在时间序列中 , 致使时间序列产生一种波浪形或震荡式的变动 。

时间序列可以分为平稳序列和非平稳序列 。

平稳序列是指基本上不存在长期趋势的序列,各观测值基本上在某个固定的水平上波动,或虽有波动,但并不存在某种规律,而其波动可以看成是随机的 。或者说只含有随机波动的序列称为平稳序列 。

非平稳序列是指有长期趋势、季节性和循环波动的复合型序列,其趋势可以是线性的,也可以是非线性的 。

时间序列平稳性判别方法

平稳时间序列有三要求:

- 存在固定的期望 , 换句话说,前100个数字串和前1000个数字串他们的期望是一样的,或者说,统计学上可以容忍为一样的 。

- 存在固定的方差 。所谓固定,和前面的均值含义一样 。

- 滞后序列之间的协方差是固定的,所谓固定含义与前面一样,方差只与时间间隔有关 。

- 满足上述三个条件的 , 就是我们说的平稳时间序列了 。

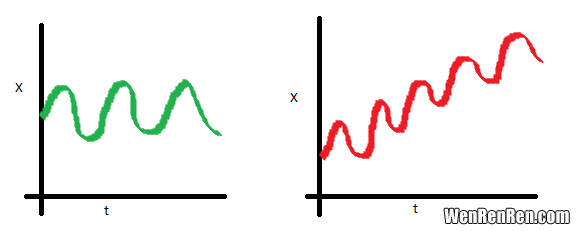

- E(X_t)=μ

- E(Xt

- )=μ 序列的均值应该是一个常数,而不是随时间变化的函数 。下图中左图满足要求 , 而右图的均值是随时间而变化的 。

文章插图

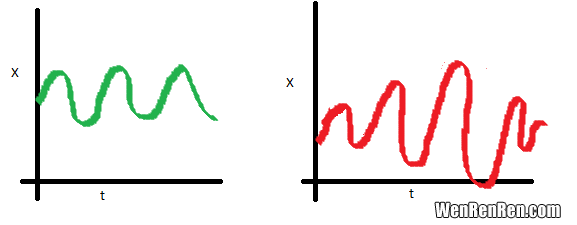

- Var(X_t)=sigma

- Var(Xt

- )=σ,序列的方差为一个常数,而不随时间的变化而变化

文章插图

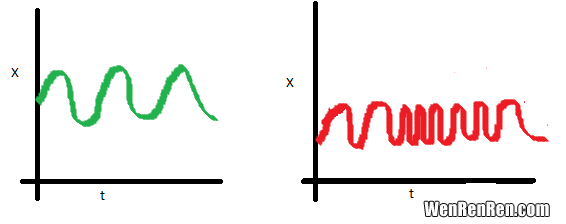

- Cov(X_t,Y_{t+k})=γ_{0,k}

- Cov(Xt

- ,Yt+k

- )=γ0,k

- 序列协方差的值只与时间间隔k

- k有关,与时间t

- t无关

文章插图

时间序列建摸的两种基本假设

确定性时间序列模型假设:时间序列是由一个确定性过程产生的,这个确定性过程往往可以用时间t的函数f(t)

f(t),(如y=cos(2πt)

y=cos(2πt))来表示 , 时间序列中的每一个观测值是由这个确定性过程和随机因素决定的 。

随机性时间序列模型假设:经济变量的变化过程是一个随机过程,时间序列是由该随机过程产生的一个样本 。因此,时间序列具有随机性质,可以表示成随机项的线性组合 , 即可以用分析随机过程的方法建立时间序列模型 。

分析方法

平稳序列预测

简单移动平均法

文章插图

指数平滑法

文章插图

复合型序列预测

文章插图

- 第1步:确定并分离季节成分 。计算季节指数 , 以确定时间序列中的季节成分 。然后将季节成分从时间列中分离出去 , 即用每一个时间序列观察值除以相应的季节指数以消除季节性 。

- 第2步:建立预测模型并进行预测 。对消除了季节成分的时间序列建立适当预测模型,并根据这一模型进行预测 。

- 第3步:计算最后的预测值 。用预测值乘以相应的季节指数,得到最终的预测值 。

【数据统计方法:确定性时间序列的分析法】

文章插图

- 牡丹吊兰有毒吗,心叶日中花有毒吗

- 冰块怎么做不容易化,怎样让冰块保持不融化

- 抖音怎么制作手动翻照片,抖音图集怎么搞成自己翻?

- 中筋粉和高筋粉的区别有哪些,高筋面粉和中筋面粉的区别

- 锂保存在哪里,锂单质存放在哪?

- 老公生日送什么礼物,送老公生日礼物送什么比较有意义

- 炒蚬子用不用焯水,辣炒蚬子 是先煮一下呢 还是直接炒

- 雅泰角鲨烯胶囊的功效,角鲨烯软胶囊的功效与作用

- 海上交通与陆上交通相比,明显的优势有,陆上运输与海上运输的优势各是什么

- 中国五大名酒,中国五大名酒是什么?