商业地产投资|闲聊商业地产的投资逻辑( 二 )

【商业地产投资|闲聊商业地产的投资逻辑】

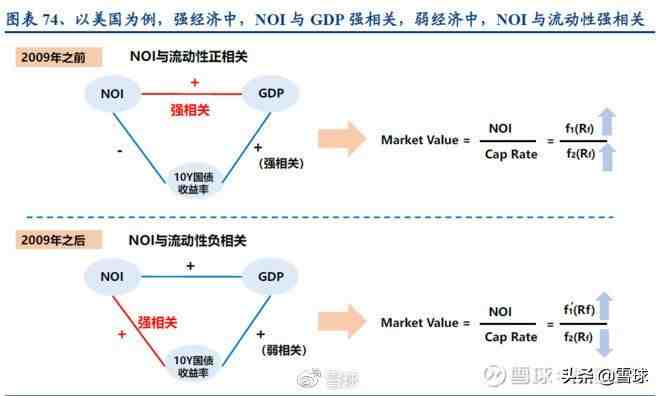

5

商业项目估值实操中,NOI(Net Operating Income)/Cape Rate(资本化率)是被资本市场最普遍接受的商业地产估值方法,即V=NOI(租金-运营成本)/Cape Rate(资本化率) 。一二线城市发生的百思特网诸多商业物业的交易以及港资持有物业型公司无比是按照这种方式定价估值,因为其不考虑折旧摊销、财务费用、公允价值变动、企业所得税等因素,纯粹反应项目的经营经营层面的业绩,最容易被买卖双方接受;

优质投资物业的单项目NOI未来稳步逐渐提升,而估值要素里面的分母Cape Rate(资本化率)未来逐年下降,因此优质投资物业的价值会以更陡峭的斜率往上提升 。这不,前几天权威媒体报道SOHO出售9个核心项目中的8个给外资,这个逻辑很好理解,P总看空国内地产多年,为了维持自己的评级和融资成本不至于过高,SOHO过去一直通过卖项目的形式控制负债率,否则投资回报覆盖不了融资利息 。而海外资金成本则低很多,尤其是欧洲很多国家都是负利率,SOHO的这些项目在一线城市的比较核心的地段,能产生稳定的回报,对他们来说是有吸引力的 。当然,P总已经多年无心恋战,洗脚上岸,通过分红形式在海外拿到现金也是人生大赢家;

话说回来,不同的商业业态(写字楼、购物中心、酒店、产业园)、不同城市能级能给的资本化率(Cap Rate)是不一样的 。道理就是城市能级越高,给的资本化率(Cap Rate)越低;同一个城市同一个业态比较下,地段越好的项目给的资本化率(Cap Rate)越低;同一个地段下,写字楼的资本化率(Cap Rate)略低于购物中心 。影响资本化率的主要因素:社会无风险利率、地产整体风险溢价、项目风险溢价、显著性经营因素调整;

说到这里,就比较容易解释万达当时还在港股上市的时候股价一直低迷的最根本的原因了,你只要把万达的商业地产的租金收入除以万达商业物业的规模,你就可以知道坪效不高,特别是可以很容易横向地对也是在同一个市场的华润置地、新鸿基和太古等作一个比较,就知道香港市场给万达的估值其实是很公平的 。因为这就是商业地产的规律,评估一个商业购物中心的价值当然不会看土地价格和建安成本,就是要看这个盒子能够持续产生多少收益;

作为投资者,不仅需要从NOI/Cap Rate角度关注项目的价值,还需要考虑投资回报率,租金收入/投资成本,或者NOI/投资成本 。我对国内这些主流运营商做了一下对比,2018年,HR所有项目整体的投资回报率远高于DYC、LH、WK,XC、BL这样的更不用说了 。即使剔除以前高质量的老项目,HR的整体回报率也是最高的;百思特网

6

在投资物业最主要的三种业态(写字楼、购物中心、酒店)里,写字楼的主要壁垒在于地段,它的经营难度相对简单;酒店是这三种业态里最差的业态,因为其淡旺季影响大,无法常年保持高入住率,经营不稳定;购物中心是投资物业里面运营难度最大但同时也是壁垒最高的业态,做得好的购物中心长期回报率稳定增长且足够高;

要做好需要有能拿到优质项目的综合能力、有长期又便宜的钱的支持、强大的招商能力、精细化专业的运营团队、长期的产品理念和前瞻性的商业视野、与时俱进不断调整的能力等等,一个优质购物中心的诞生和运营是一件很困难的事情;短期高成本资金的重压之下,建筑畸形生长,如仓促出门浓妆艳抹的俗妇;低成本长线资金才能塑造美好的建筑,产生许多经久耐看的佳人;

不同的购物中心有不同的定位,那些定位高端的购物中心能够产生更高的销售额,所以能够产生更高的租金,使得投资回报更高,拉长周期看,这种复利带来的结果差异是非常惊人的 。

但并不是所有的购物中心都有本事和能力做高端,首先,低能级城市因为消费能力基本不具备做奢侈品的土壤;其次,地段不好的购物中心也做不了,高端消费人群不会去郊区买奢侈品;再者,品牌不行、招商能力不行、团队运营能力不行的购物中心不能持续吸引高端奢侈品租户的入住 。

因此,不同购物中心在不同城市能级、不同地段诞生、初始定位不同的那一刻起,就决定了租金回报和天花板的高低上限 。国内目前销售额和租金最高的一些优质购物中心比如北京SKP、北京国贸、南京德基广场、深圳万象城、上海恒隆广场、成都远洋太古里等无一不是位于一二线线核心城市的核心地段且定位高端;

- 投资理财红宝书的读后感大全

- 投资协议书格式怎么样?

- 公司股东隐名投资的简单版协议书怎么写?

- 共同合作投资的协议书如何写?

- 股权投资的协议书怎么写?

- 共同投资的协议书怎么写?

- 投资入伙合作协议书如何写?

- 基金投资的真相读后感锦集

- 合作投资合同怎么写?

- 汽车美容店投资创业计划书怎么写?